Pular para o conteúdo

![]()

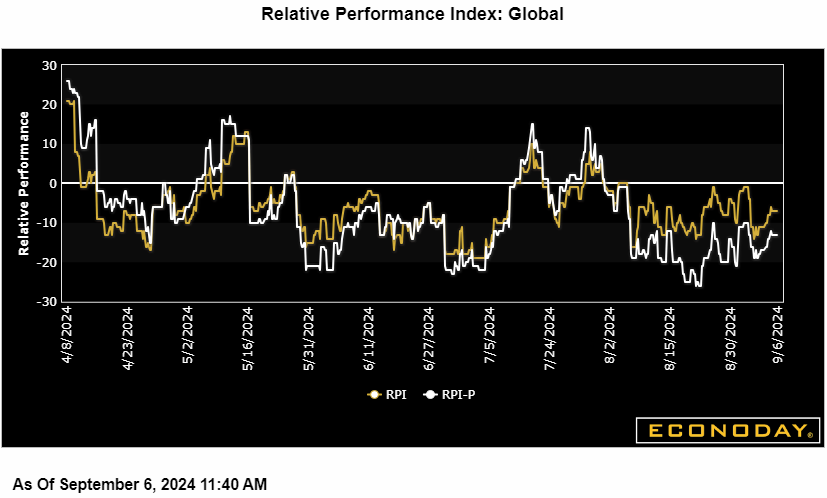

Os dados económicos globais têm ficado consistentemente aquém das previsões dos economistas desde o início de Agosto, embora apenas de forma limitada. O Índice de Desempenho Relativo (RPI) da Econoday permaneceu inalterado em menos 10 durante a semana, apenas no limite inferior da faixa de consenso. Excluindo os preços (RPI-P), que se aproximaram das estimativas, o índice cai para menos 17, o que também permanece pouco alterado e indica que a actividade económica real, tal como nas últimas cinco semanas, em comparação esteve geralmente abaixo da média face às expectativas .

Na zona euro, o RPI e o RPI-P caíram para 8 e 4, respetivamente, uma vez que uma surpreendente revisão em baixa dos números de crescimento do segundo trimestre apenas reforçou as expectativas de um novo corte da taxa de juro do BCE na quinta-feira.

No Reino Unido, novos sinais de um PIB surpreendentemente respeitável no terceiro trimestre empurraram o RPI para menos 4 e o RPI-P para exactamente zero. Com o desempenho da economia conforme o esperado, os especuladores continuam divididos sobre a decisão do MPC deste mês. O relatório do mercado de trabalho de terça-feira será um contributo importante.

Na Suíça, o RPI (14) e o RPI-P (25) continuaram o seu movimento acima de zero. Contudo, com a inflação ligeiramente mais fraca do que o previsto e o crescimento superficialmente robusto no segundo trimestre a mascarar a fraca procura interna, os mercados financeiros ainda esperam um novo corte por parte do Banco Nacional Suíço no final deste mês.

No Japão, o RPI caiu para menos 36 e o RPI-P caiu para modestos menos 71 devido a despesas privadas inferiores ao esperado. Embora as pressões salariais possam estar a aumentar, as taxas de actividade económica globais ainda apoiam apenas um aperto monetário cauteloso.

Na China, novos dados que questionam a viabilidade da previsão de crescimento de 5% do governo para 2024 levaram o RPI e o RPI-P a fechar a semana em menos 29 e menos 42, respetivamente. Ambos os indicadores têm estado maioritariamente em território de surpresa negativa desde maio, mantendo a pressão sobre o banco central para expandir o seu conjunto de ferramentas de política monetária.

Tanto os EUA quanto o Canadá apresentam desempenho exatamente como esperado, com valores de zero ou mais 1 no geral e zero ou menos 1 quando a inflação é excluída. As leituras dos EUA garantem um corte nas taxas no anúncio do FOMC em 18 de Setembro, mas não justificam necessariamente um corte maior de 50 pontos; Os valores canadenses não desafiarão a decisão do Banco do Canadá na semana passada de cortar as taxas de juros em 25 pontos, num terceiro corte consecutivo.

Compartilhe essa história, escolha sua plataforma!

Link para carregar a página

{kind=link}