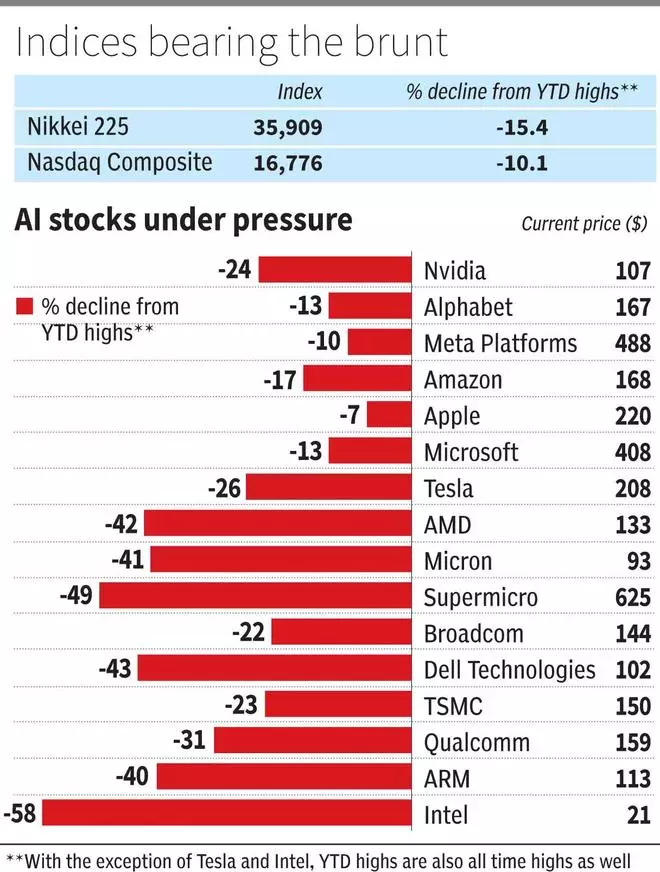

No fecho de sexta-feira, o Nikkei 225 do Japão estava 15% abaixo do seu máximo histórico, atingido apenas algumas semanas atrás, em 11 de julho. Seu declínio de 5,8% na sexta-feira é um dos piores declínios em um único dia de todos os tempos.

E se essa tendência continuar nas negociações de segunda-feira – como sugerido por outra queda de 5 por cento nos futuros do Nikkei após os fracos dados económicos dos EUA na sexta-feira – um mercado em baixa poderá estar no horizonte menos de um mês após o pico.

Do outro lado do Pacífico, o Nasdaq Composite entrou numa zona de correção na sexta-feira, depois de cair mais de 10% desde o seu pico de 18.671 em 11 de julho. As Magnificent Seven e muitas outras ações da AI já estão em um mercado em baixa profunda ou em uma zona de correção.

Além disso, o índice de volatilidade CBOE VIX (o chamado “barômetro do medo”) nos EUA subiu incríveis 60% ao longo da sexta-feira.

Embora a ação tenha recuperado, o seu preço de fecho está agora em 23,39, aproximadamente o nível em que se encontrava quando o Silicon Valley Bank e o Credit Suisse faliram.

Três fatores são responsáveis por esta turbulência.

Economia da IA

Os milhares de milhões de dólares que empresas como a Microsoft, a Alphabet e a Amazon estão a investir na construção de hiperescaladores de IA, quer para desenvolver funcionalidades proprietárias, quer para expandir negócios de serviços na nuvem, foram subitamente recebidos com desconforto entre os investidores.

Quase dois anos após o lançamento do Chat GPT e mais de um ano depois que os resultados da Nvidia deram início ao rali da IA, a economia da IA permanece obscura.

Como ainda não existem mudanças fundamentais causadas pela IA, as opiniões dos especialistas divergem. Contudo, está a surgir um consenso: levará muito tempo até que os benefícios de um investimento se traduzam em dinheiro e justifiquem a economia de grandes investimentos. Os investidores estão agora começando a levar isso em consideração.

Os resultados do segundo trimestre da Tesla foram decepcionantes. Por outro lado, os resultados/perspectivas da Alphabet, Microsoft e Amazon ficaram ligeiramente aquém das expectativas. No entanto, dado o otimismo inerente às ações sobre o potencial da IA, estes foram os gatilhos para uma correção.

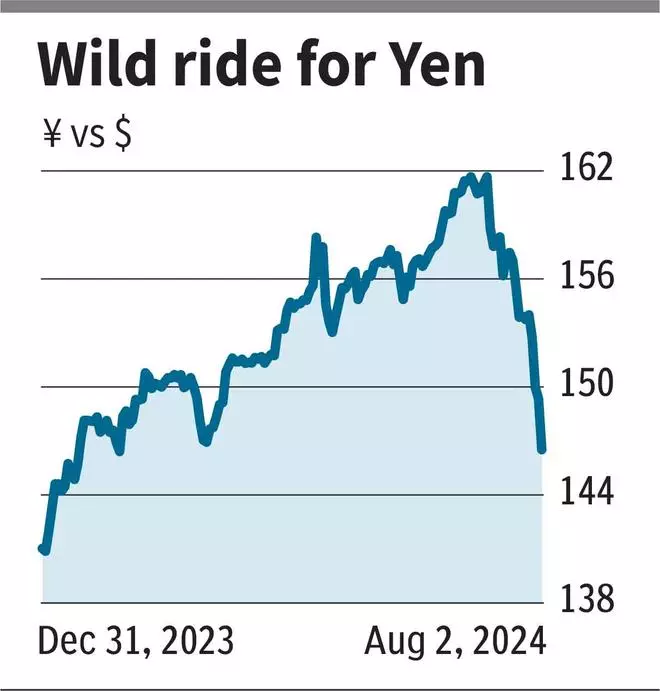

Execução do carry trade do iene

Ao longo deste ano, o iene japonês caiu quase 14% em relação ao dólar americano, para 161,6, o nível mais baixo desde 1986. Desde que atingiu esse mínimo em 10 de julho, as intervenções cambiais e os aumentos das taxas de juros por parte do banco central do Japão, o Banco de O Japão liderou, juntamente com mensagens agressivas do seu governador Kazuo Ueada, levou a um movimento de 9 por cento para 146,9, com a maior parte dos ganhos concentrados nos últimos dias.

Um iene japonês fraco tem sido há muito tempo uma ferramenta para o carry trade global do iene, no qual os investidores contraem empréstimos em ienes (dada a fraqueza e os baixos custos dos empréstimos) e investem noutros activos – acções, obrigações governamentais de maior rendimento, como as dos Estados Unidos Estados e moedas mais fortes. Conseguiram garantir a arbitragem, sendo o único risco uma valorização do iene, o que reduziria os seus lucros ou levaria a perdas definitivas.

Assim, a subida súbita do iene nas últimas semanas parece ter desencadeado um desenrolar do carry trade em grande escala, ou seja, investidores vendendo os seus outros activos para pagar os seus empréstimos em ienes.

Outros ativos, incluindo ações, também ficaram sob pressão na semana passada.

Bandeira vermelha do governo Sahm

Num outro choque para os mercados globais, o relatório mensal sobre o emprego nos EUA, divulgado na sexta-feira, mostrou que a taxa de desemprego subiu para 4,3 por cento.

Embora ainda estivesse no seu nível mais baixo, assustou os mercados porque desencadeou a “regra Sahm” em 4,3 por cento.

Esta regra estabelece que uma recessão está em curso quando a taxa média de desemprego de três meses está 0,5 pontos base acima do seu mínimo de 12 meses.

Historicamente, este tem sido um indicador muito preciso. Os movimentos caóticos de sexta-feira nas ações, títulos e indicadores de medo foram devidos a este único fator.

Qual o proximo?

A ironia, porém, é que Claudia Sahm, a economista que desenvolveu a Regra de Sahm, declarou ontem publicamente que, com base em alguns factores concretos, “as coisas podem ser diferentes desta vez” e que a economia pode não estar em recessão, quer se pressupõe que o crescimento cairá para um nível preocupante.

Além disso, alguns outros apontaram que a regra de Sahm entra em ação devido ao arredondamento dos decimais!

No entanto, permanece uma incerteza acrescida, uma vez que as recentes tensões no Médio Oriente aumentam os riscos para os mercados devido à deterioração da situação geopolítica.

Recessão ou não, a turbulência na economia global e nos mercados financeiros não é uma boa notícia para os mercados indianos. No passado, as recessões nos EUA sempre levaram a mercados em baixa na Índia.

Dadas as elevadas avaliações de mercado e os riscos elevados, factores macroeconómicos fortes a nível nacional podem não proporcionar uma protecção suficiente.

{kind=link}