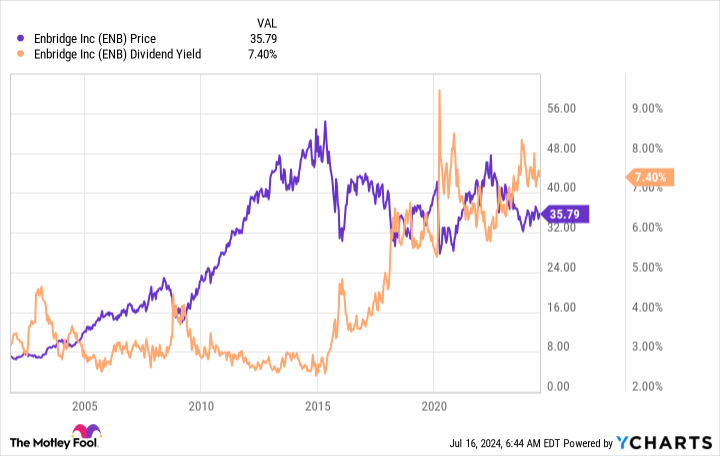

Enbridge (NYSE:ENB) não é um empreendimento emocionante, mas é exatamente um dos seus maiores atrativos. Isso e um rendimento de dividendos extremamente alto de cerca de 7,4%. Mas para realmente entender por que você ficará feliz por ter comprado essas ações em alguns anos, você precisa examinar o negócio mais de perto e ver como ele agrega valor aos investidores ao longo do tempo.

A Enbridge é mais do que uma gigante midstream

O setor energético é conhecido pela sua volatilidade, mas nem todas as empresas do setor merecem esse rótulo. As empresas upstream (perfuração) e downstream (refinação e produtos químicos) são muitas vezes bastante voláteis, mas as empresas midstream como a Enbridge normalmente não o são. Isto porque as empresas midstream são proprietárias da infra-estrutura energética (como gasodutos) que liga upstream a downstream e o resto do mundo, e cobram em grande parte taxas pela utilização dos seus activos.

Enbridge é essencialmente um cobrador de pedágio. E porque o petróleo e o gás natural são essenciais para o bom funcionamento do mundo, a procura tende a permanecer forte mesmo quando os preços da energia estão baixos. Os oleodutos representam cerca de 50% do lucro antes de juros, impostos, depreciação e amortização (EBITDA), enquanto os gasodutos representam cerca de 25%. E é aqui que entra em jogo o próximo fato interessante sobre Enbridge.

O resto dos negócios da gigante da energia consiste em concessionárias regulamentadas de gás natural (22% do EBITDA) e investimentos em energias renováveis (3%). O gás natural queima de forma mais limpa que o carvão ou o petróleo e é considerado um combustível de transição. A Enbridge concordou recentemente em adquirir três empresas de gás natural da Energia de Domínioaumentando a sua exposição a este nicho energético de 12% para mais de 22%. As empresas regulamentadas recebem o monopólio nas regiões que atendem em troca da aprovação governamental de tarifas e planos de investimento. Isso tende a levar a um crescimento lento e constante ao longo do tempo. Em suma, o negócio da Enbridge é ainda mais fiável graças a este investimento.

Depois, há o negócio de energias renováveis, que é relativamente pequeno em comparação com o resto da empresa. Mas a energia limpa ainda representa uma fatia relativamente pequena do bolo energético global. O facto de a Enbridge estar a expandir-se nesta área é essencialmente uma tentativa de utilizar os seus lucros do combustível de carbono para se transformar juntamente com o mundo à medida que a energia limpa se torna mais importante ao longo do tempo. Representa uma espécie de cobertura para investidores que ainda não estão preparados para entrar nas energias renováveis, mas reconhecem o seu papel crescente no mundo.

O que os investidores podem esperar da Enbridge?

Portanto, a Enbridge é uma empresa intermediária enfadonha que está lentamente direcionando seus negócios para uma direção mais limpa. Essa não é exatamente uma história emocionante até considerarmos o enorme rendimento de dividendos de 7,4%. A maioria dos investidores espera que o mercado de ações como um todo tenha um retorno de cerca de 10% ao ano, de modo que o dividendo da Enbridge por si só pode levar você a cerca de três quartos do caminho até lá.

Este dividendo é respaldado por um balanço patrimonial com grau de investimento. E o índice de pagamento está bem no meio da meta da administração de 60% a 70%. O dividendo também foi aumentado anualmente por 29 anos consecutivos. Este é um estoque de dividendos confiável e não há razão para acreditar que o dividendo esteja em risco. Na verdade, é muito provável que o crescimento lento e constante dos dividendos na casa de um dígito seja uma expectativa razoável.

Portanto, se o dividendo crescer aproximadamente em linha com a inflação, em torno de 3%, o retorno total que os investidores podem esperar é provavelmente de cerca de 10%, somando o rendimento atual de mais de 7% ao aumento de dividendos de cerca de 3%. Normalmente, as ações aumentam ao longo do tempo juntamente com os seus dividendos para manter o rendimento constante, pelo que os retornos semelhantes aos do mercado destas ações de alto rendimento não são uma expectativa irrealista. É difícil reclamar disso, especialmente se você reinvestir seus dividendos, o que permite que eles aumentem com o tempo.

O caso básico da Enbridge é bom

Parece provável que Enbridge consiga continuar como antes. Isso será suficiente para proporcionar aos investidores retornos sólidos, conforme mencionado acima. O que é interessante, contudo, é que o rendimento de dividendos da Enbridge é atualmente historicamente elevado. Então, na verdade, parece que a empresa está negociando a um preço baixo.

É perfeitamente possível que esta situação não mude e que o retorno tenha simplesmente aumentado para uma nova gama que reflecte o negócio da Enbridge tal como se encontra hoje. No entanto, se Wall Street subitamente ficar mais interessada na empresa, os investidores que comprarem hoje beneficiarão do aumento da procura pelas ações. O cenário base é que o negócio enfadonho da Enbridge proporciona retornos aproximadamente semelhantes aos do mercado, enquanto as probabilidades de vitória podem ser muito maiores. Essa parece ser uma relação risco-recompensa atraente da qual você se arrependerá se não aderir logo.

Você deveria investir US$ 1.000 na Enbridge agora?

Antes de comprar ações da Enbridge, considere o seguinte:

O Consultor de ações Motley Fool A equipe de analistas tem exatamente o que pensa As 10 melhores ações para os investidores comprarem imediatamente… e Enbridge não estava entre eles. As 10 ações que foram cortadas poderão gerar retornos enormes nos próximos anos.

Considere quando Nvidia criou esta lista em 15 de abril de 2005… se você tivesse investido US$ 1.000 no momento de nossa recomendação, Você teria $ 722.626!*

Consultor de ações fornece aos investidores um plano de sucesso fácil de entender, incluindo orientação sobre a construção de um portfólio, atualizações regulares de analistas e duas novas recomendações de ações por mês. O Consultor de ações tem serviço mais que quadruplicou o retorno do S&P 500 desde 2002*.

Veja as 10 ações »

*Stock Advisor retorna em 15 de julho de 2024

Reuben Gregg Brewer ocupa cargos na Dominion Energy e Enbridge. O Motley Fool ocupa cargos e recomenda Enbridge. O Motley Fool recomenda Dominion Energy. O Motley Fool tem uma política de divulgação.

Em alguns anos, você desejará ter comprado aquelas ações subvalorizadas de alto rendimento. Publicado originalmente por The Motley Fool

/cdn.vox-cdn.com/uploads/chorus_asset/file/25624494/teen_account_instagram.png?w=350&resize=350,250&ssl=1)

&w=120&resize=120,86&ssl=1)