A tão esperada mudança de política do Fed está finalmente à vista. Na sexta-feira passada, o presidente da Reserva Federal, Jerome Powell, disse no seu discurso no famoso Simpósio Económico anual de Jackson Hole que era “hora de um ajustamento político”, apontando claramente para cortes nas taxas de juro nos EUA na próxima reunião do FOMC em Setembro. Os mercados de ações e títulos exultaram, como sempre fizeram no passado.

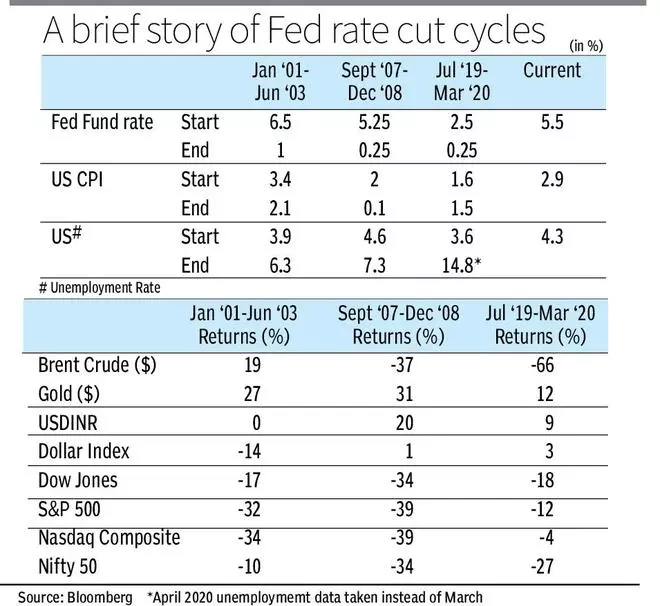

Houve três ciclos de cortes nas taxas de juro nos EUA ao longo dos últimos 25 anos, e a reacção inicial na véspera da primeira acção deste tipo foi sempre positiva. Mas qual foi o efeito indireto à medida que o ciclo de corte de taxas continuou? Aqui estão alguns insights sobre o desempenho de várias classes de ativos e métricas macro importantes durante os ciclos anteriores de redução de taxas (ver também a tabela) e o que os investidores podem aprender com elas. Para esta análise, consideramos as variações desde o mês do primeiro corte de taxas até o mês do último corte de taxas do ciclo.

Uma análise do que aconteceu após o início do ciclo de redução das taxas de juro sugere que é preciso ter cuidado com o que se deseja (taxas de juro mais baixas).

Copo meio cheio?

Quando o ciclo de redução de taxas começa, a batalha está apenas parcialmente vencida. A vitória sobre a inflação só poderá ser declarada quando for estabelecida uma aterragem económica suave, e isso só se tornará claro no próximo ano.

Nas últimas três vezes em que o Fed cortou as taxas de juros, a economia dos EUA terminou em recessão. Mesmo em 2020, quando a recessão foi desencadeada pela pandemia de Covid-19, a economia deu sinais de abrandamento. Também em períodos anteriores, muitos ciclos de cortes nas taxas de juro terminaram em recessão. Aterrissagens suaves eram raras, mas foram alcançadas uma vez durante um ciclo em meados da década de 1990.

Cada ciclo teve uma dinâmica diferente. Em 2000, a economia/os mercados já tinham iniciado um abrandamento/correção antes dos cortes nas taxas, enquanto em 2007, ambos os pacotes de estímulo continuaram a recuperar durante vários meses, mesmo após os cortes nas taxas. O resultado final é que a economia/os mercados passaram por momentos difíceis durante vários períodos de tempo durante os ciclos anteriores de redução das taxas.

Durante o ciclo de redução das taxas de juro de 2001-03, o Dow Jones, o S&P500 e o Nasdaq Composite caíram 17, 32 e 34 por cento, respectivamente, enquanto o Nifty 50 teve um desempenho melhor, com uma queda de 10 por cento. Na Índia, o mercado baixista também foi forte durante este ciclo, mas a fase de recuperação começou no início de 2003. Pelo contrário, a descida continuou mesmo depois da correcção de 30-40 por cento que todos os quatro índices tinham sofrido até ao último corte de taxas no ciclo de cortes de taxas de Setembro de 2007 a Dezembro de 2008.

O ouro teve o melhor desempenho nestes ciclos, produzindo retornos fortes em termos de dólares, e ainda mais fortes depois de contabilizada a depreciação da rupia indiana (USDINR) nos ciclos de 2007-20 e 2019-20.

-

Leia também: Reserva Federal dos EUA mantém taxas de juro estáveis, só prevê redução em 2024

Como os investidores devem se posicionar?

Uma aterragem suave continua a ser possível, mas os investidores têm agora de aceitar que isto não é uma certeza.

Com isto em mente, alguma cobertura de carteira através do aumento da alocação em ouro e rendimento fixo poderia ser uma boa decisão. Além disso, os investidores precisam de acompanhar de perto a evolução da taxa de desemprego nos EUA nos próximos meses. Quando os investidores tentam analisar as razões pelas quais os ciclos de redução das taxas de juro tiveram um impacto negativo nos mercados em geral, um dos factores que devem considerar é quais os factores que desencadeiam a redução das taxas.

O aumento do desemprego é um factor que influencia o início do ciclo de redução das taxas de juro, à medida que a Reserva Federal tenta equilibrar o seu duplo mandato de estabilidade de preços e emprego máximo. Este é o caso também desta vez, uma vez que o indicador de recessão da regra Sahm é acionado com o relatório de desemprego de julho. Quando o desemprego aumenta, os gastos na economia dos EUA, impulsionada pelo consumo, são afetados, desencadeando uma desaceleração/recessão e tendo efeitos em cascata nas economias e nos mercados em todo o mundo.

/cdn.vox-cdn.com/uploads/chorus_asset/file/25624494/teen_account_instagram.png?w=350&resize=350,250&ssl=1)

{kind=link}