Pular para o conteúdo

![]()

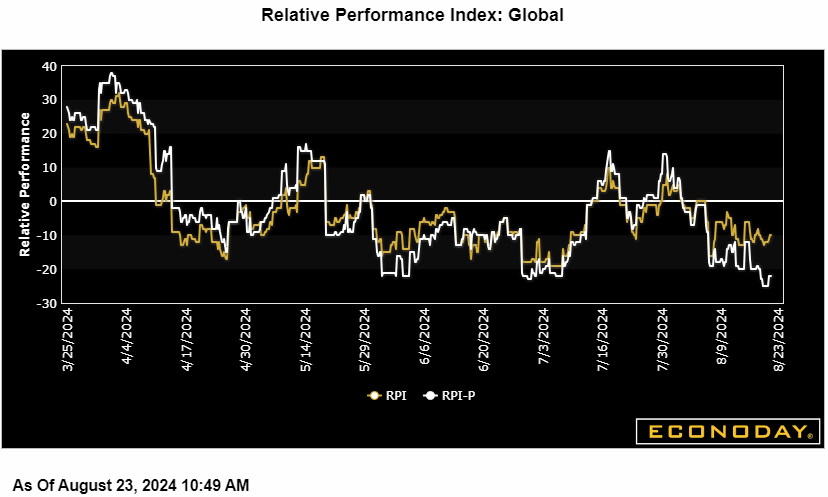

Na coluna de desempenho inferior, os dados globais permaneceram estáveis, terminando a semana em -8 no Índice de Desempenho Relativo (RPI) do Econoday e em -21 excluindo dados de preços (RPI-P), este último indicando um maior desempenho inferior na actividade económica real.

Na zona euro, a actividade económica continuou a ficar aquém das previsões do mercado, empurrando o RPI para -18 e o RPI-P para -32, os níveis mais fracos desde o início de Julho. A economia acolheria com agrado uma maior flexibilização do BCE em Setembro, mas isso exigiria mais provas de que a inflação está a comportar-se.

No Reino Unido, as surpresas positivas e negativas equilibraram-se. Tanto o RPI como o RPI-P situaram-se em menos 5, suficientemente próximos de zero para sugerir que a actividade económica global está, em grande parte, dentro do esperado. Está previsto um novo corte na reunião do MPC do BoE em Setembro.

No Japão, o RPI (6) e o RPI-P (4) permaneceram em território de surpresa positiva, mas por pouco. O BoJ ainda pretende apertar a política monetária, mas o quadro económico mais amplo continua a argumentar contra uma acção agressiva.

Nenhum dado significativo foi divulgado na China, deixando o RPI em menos 29 e o RPI-P em modestos menos 60. Embora estes níveis não tenham sido suficientemente baixos para provocar uma nova redução nas taxas de juro directoras, deveriam pelo menos manter aberta a possibilidade de uma maior flexibilização da política monetária no futuro.

Tanto o RPI quanto o RPI-P dos EUA, que foram impulsionados no fim de semana pelas vendas de casas novas, fecharam em mais 13, sugerindo que os dados recentes dos EUA que estavam estáveis ou abaixo da média estão agora um pouco acima das estimativas de consenso do Econoday.

No topo está o Canadá, que está cada vez melhor, com uma pontuação de RPI de 37 e uma pontuação de RPI-P de 42. Um terceiro corte consecutivo nas taxas na reunião do Banco do Canadá em 4 de Setembro parece, portanto, desnecessário, especialmente tendo em conta o abrandamento dos preços no consumidor para 2,5% em Julho.

Compartilhe essa história, escolha sua plataforma!

Link para carregar a página

/cdn.vox-cdn.com/uploads/chorus_asset/file/25656820/All_New_202025_20Ford_20Expedition_Platinum_20Ultimate_04.jpg?w=120&resize=120,86&ssl=1)

{kind=link}